预镀镍作为一种在基材(如钢带)表面预先镀覆一层镍的金属材料,凭借其优异的耐腐蚀性、焊接性、导电性及装饰性,在新能源电池(如圆柱电池壳体)、汽车零部件、电子电器、五金制品等领域扮演着关键角色。随着下游产业,特别是新能源汽车及储能产业的快速发展,中国预镀镍行业正迎来重要的战略机遇期。本文将从行业全景出发,深入剖析其市场现状、竞争格局,并展望2024年及未来的发展趋势。

一、市场现状:需求驱动,规模持续扩张

- 核心驱动力:新能源电池是当前预镀镍需求增长最迅猛的领域。随着新能源汽车渗透率持续提升及储能市场需求爆发,对高性能、高一致性的圆柱电池(如4680大圆柱电池)需求激增,直接拉动了对高品质预镀镍钢带的需求。传统领域如家电、建材等的稳定需求也为市场提供了基本盘。

- 市场规模:中国预镀镍行业市场规模保持高速增长。预计到2024年,在主力下游产业的强劲拉动下,市场规模有望进一步扩大。行业产能投资活跃,多家企业宣布扩产计划,以期抓住市场窗口期。

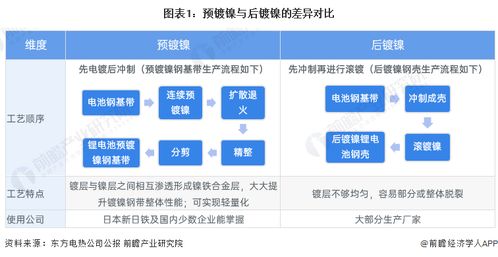

- 技术工艺:国内领先企业已逐步掌握连续电镀、高速电镀等核心生产工艺,产品在镀层均匀性、附着力、耐腐蚀性能等关键指标上不断逼近国际先进水平,国产化替代进程加速。

二、竞争格局:梯队初显,国产龙头崛起

- 国际巨头:长期以来,预镀镍高端市场主要由日本新日铁、东洋钢板等少数国际企业主导,其技术积累深厚,产品多用于高端领域。

- 国内领军企业:以东方科技、甬金股份等为代表的国内企业通过持续研发和技术攻关,已实现批量供货,并成功进入国内外主流电池厂商供应链,市场份额快速提升,形成第一梯队。

- 众多参与者:还有一批钢铁材料企业和专业化公司积极布局,市场竞争日趋激烈。区域上,产业多集中于华东、华北等工业基础雄厚、下游客户集中的地区。整体格局正从“外资主导”向“内外资竞争、国产加速替代”演变。

三、发展趋势展望(2024年及未来)

- 技术高端化与定制化:下游应用对材料性能要求愈发苛刻,推动预镀镍技术向更薄镀层、更高强度、更优表面处理等方向发展。针对特定客户(如不同电池型号)的定制化产品开发能力将成为企业核心竞争力。

- 产业链协同与纵向整合:为保障供应链安全与成本控制,下游大型电池厂商可能与上游材料企业建立更紧密的战略合作甚至进行纵向整合。预镀镍企业与基材(冷轧钢带)供应商的协同也至关重要。

- 绿色低碳与可持续发展:在“双碳”目标下,生产过程的节能降耗、环保处理以及产品全生命周期的低碳属性将日益受到重视,推动行业绿色制造升级。

- 产能释放与竞争深化:2024年,随着多家企业新建产能陆续投产,市场供应量将显著增加。短期内可能面临结构性产能消化过程,市场竞争将更加激烈,成本控制、技术实力和客户粘性将是企业胜出的关键。

- 应用领域拓展:除了新能源电池的持续爆发,预镀镍在新型储能、高端包装、特种电缆等领域的应用探索也有望打开新的增长空间。

展望2024年,中国预镀镍行业正处于由需求高速增长、国产化替代深化所定义的关键发展阶段。市场前景广阔,但挑战并存。企业需聚焦技术迭代、深耕客户需求、强化供应链韧性,方能在激烈的市场竞争中把握机遇,推动中国从预镀镍制造大国向技术强国迈进。

(注:文中提及具体企业名称仅为说明竞争格局之用,不构成任何投资建议。市场具体表现需根据实际经济运行与行业数据综合分析。)